UN ANÁLISIS DE GAS ENERGY LATIN AMERICA

Perú, hace solo década y media atrás, resultaba ser una suerte de imán para toda clase de empresas con deseos de invertir en el sector hidrocarburos. Sin embargo, una serie de aspectos que explicitamos más adelante en este informe, han hecho que este importante sector de la economía se encuentre bastante deprimido y requiera de un muy fuerte golpe de timón si se desea reactivarlo.

A continuación, un análisis de Gas Energy Latín América sobre la situación en que se encuentra el sector de hidrocarburos en Perú y, sobre todo, cuales son las causas que lo llevaron a la actual coyuntura.

Antecedentes

En la primera década de lo que va del siglo, la estabilidad política, social y económica del Perú, sumada una serie de reformas en el sector hidrocarburos, el desarrollo del proyecto Camisea y otros, hacen que este país se torne en el destino preferido de todo tipo de inversiones dirigidas al sector de hidrocarburos. El futuro miraba muy promisorio.

Se crea Perupetro, una robusta institución con bastante independencia del poder político de turno y encargada de promover áreas de interés petrolero para exploración. Logra llevar los contratos petroleros vigentes de 31 en 2004 a 87 (68 de exploración y 19 en explotación) en 2009. Esto en licitaciones abiertas y transparentes realizadas bajo un marco legal bastante atractivo.

Mediante el mecanismo Garantía Red Principal (GRP), el año 2004 entra en operación el multimillonario proyecto de gas natural de Camisea, que bajo inversión privada logra consolidar los siguientes proyectos: Pozos de desarrollo del lote 88, 56 y 57, plantas de separación de gas, gasoducto de trasporte de gas hasta Lima, transporte de líquidos a la costa, planta de fraccionamiento de líquidos, distribución de gas natural en Lima, nuevas térmicas de generación eléctrica basadas en gas natural en reemplazo de derivados del petróleo y se consolida el proyecto de exportación de GNL a México y otros destinos. Billonarias inversiones privadas en la cadena de gas natural.

Se estudiaban bajo inversión privada proyectos de industrialización como urea, nitrato de amonio y polietileno y que por motivos de competitividad del shale oil y shale gas de Estados Unidos se han visto postergados.

Sin embargo, esta pujante industria de los hidrocarburos, principalmente en los últimos 5 años, se ha ido frenado gradualmente.

Gas Energy Latín América en este informe, hace un diagnóstico de la situación que se encuentra el sector de hidrocarburos y analiza los aspectos y situaciones que llevaron al deterioro de la industria en Perú.

Este deterioro se da muy a pesar que Perú tiene una serie de aspectos favorables y ventajas que hacen al país muy estable y atractivo a la inversión privada:

La democracia se consolida cada vez más con elecciones transparentes, hay alternancia de poder, la percepción de corrupción es cada vez menor, existe libertad de expresión, las instituciones son cada vez más independientes del poder político y robustas (Osinergmin), lidera el crecimiento económico en la región por varios años, la tasa de inflación es de las más bajas en toda la región, hay fuerte diversificación de exportaciones, el país goza de “investment grade” para muchas calificadoras de riesgo, sus reservas internacionales son elevadas, entre otros aspectos.

Contratos de Exploración y Explotación

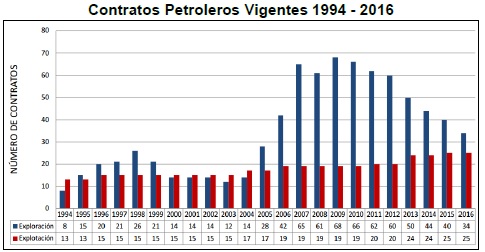

A continuación, en el Grafico Nro. 1 se presentan los contratos vigentes de exploración y explotación en Perú a través de los años, llegando a su pico el año 2009.

Fuente: Perupetro. Datos a agosto 2016

Como se puede observar, cada vez hay menos contratos de exploración y explotación vigentes. Este 2016 solo subsisten 59 contratos vigentes, de los cuales la mitad están en fuerza mayor. El porqué de esta disminución y de tener casi 30 contratos en fuerza mayor se explica más adelante.

Principales causas que llevaron al sector a la depresión

1. “Tramitología”

Elaborar un estudio de impacto ambiental y lograr su aprobación puede tomar hasta 2 a 3 años, lo que ahuyenta a las “Majors” y atrae empresas especulativas. O que estas últimas que ingresaron al país no puedan realizar farm outs.

De acuerdo a la Contraloría General de la República (1) en el Perú se han identificado dos factores que inciden negativamente en la percepción del Perú como una plaza atractiva para las inversiones: i) deficiente regulación y fiscalización; y ii) la mala gestión de los procedimientos administrativos; lo cual influye en la capacidad de atraer inversión privada, y deviene en un impacto económico.

Así, Perú se encuentra en el puesto 69 de 140 países en el ranking de competitividad de acuerdo al Reporte de Competitividad Global 2015-2016, realizado por el Foro Económico Mundial. En dicho reporte se ha identificado que el principal problema para hacer negocios en el Perú es la burocracia gubernamental que genera ineficiencia. De acuerdo a la misma entidad, con relación al indicador de carga de regulación del Estado, Perú se encuentra en el puesto 133, por debajo de Chile, Bolivia, México y Colombia.

La industria de los Hidrocarburos representa una actividad fundamental para garantizar el desarrollo económico de Perú, dada su directa incidencia en la viabilidad de actividades industriales diversas, además del hecho que ocupa el segundo lugar en millones de soles recaudados en el año 2014, después de la industria minera.

En la tramitación de dichos procedimientos existen varios cuellos de botella, pero el más significativo es aquél que recae en el sector ambiental, debido a que al no contar con experiencia en el sector hidrocarburos, ni tener definidos criterios, guías y procedimientos claros para revisión de un Estudio de Impacto Ambiental (EIA) o permisos técnico-operativos, hacen más engorrosa la tramitación de los procedimientos.

2. La conflictividad social

El desarrollo de las actividades extractivas no es sostenible en el tiempo sino se cuenta con paz social. En Perú varios proyectos no han podido ejecutarse o corren peligro de no hacerlo por los conflictos sociales. En la mayoría de los casos la intervención del Estado ha sido reactiva y no preventiva. Su estrategia no ha pasado por articular esfuerzos sino mitigar riesgos.

En este extremo, debe precisarse que, si bien el Estado cuenta con algunas estrategias y mecanismos para hacer frente a los conflictos sociales, su respuesta es desarticulada, dado que las oficinas a cargo no coordinan intersectorialmente y por el contrario trabajan de manera individual, siendo que muchas veces entre ellas existe superposición de funciones.

A ello se suma la oposición que existe por parte de ciertos grupos a las actividades extractivas, especialmente petroleras, y que apoyadas por interesadas ONG’s ambientalistas, desinforman a las poblaciones para que se opongan a la actividad exploratoria y/o de producción de petróleo en sus regiones.

Hoy Perupetro S.A. viene desarrollando un proceso de Consulta previa en los lotes que pretende licitar próximamente. Sin embargo, posteriormente, si resulta exitosa la licitación, la empresa tendrá que volver a negociar con las mismas comunidades su licencia social para desarrollar la actividad ya que como parte del EIA existe un proceso de participación ciudadana que es una de las principales causas de la demora en la preparación del citado estudio ambiental y de inversiones posteriores.

3. La indefinición sobre Petroperú

Durante los últimos años, Petroperú ha sido blanco de un conflicto ideológico entre quienes defienden la eliminación del Estado como empresario, frente a quienes creen en un Estado capaz de gestionar eficientemente empresas estatales que tengan una dinámica estratégica.La experiencia en la región muestra que casi todos los países cuentan con una empresa estatal en hidrocarburos. Si bien no todas son exitosas e independientes, hay 3 ejemplos regionales que permite una gestión empresarial libre del poder político de turno. La empresa puede competir, crecer, e incluso convertirse en una empresa con inversiones y negocios más allá de sus fronteras. Estos casos son ENAP de Chile, Ecopetrol de Colombia e YPF en Argentina.

En Petroperú, cada vez que un ministro o Gobierno es cambiado, se nombra a un nuevo presidente del Directorio y sus líneas de acción suelen ser muy diferentes al del Presidente anterior. Petroperú trabaja en proyectos que le pueden resultar convenientes y luego de dedicarle tiempo y esfuerzo vienen cambios que revierten todo lo avanzado y no logra tener un norte definido.

Esta indefinición de sus objetivos empresariales de largo plazo por las idas y venidas de las decisiones políticas, no contribuyen ni al fortalecimiento de la empresa, ni a la eventual decisión de privatizarla y las indefiniciones traen incertidumbre al sector privado que no sabe cuál es o cual será su rol en el futuro.

4. Perupetro (No Petroperú)

Debe considerarse que PERUPETRO S.A. es la Empresa Estatal de Derecho Privado del Sector Energía y Minas, que tiene a su cargo promover la inversión en las actividades de exploración y explotación de Hidrocarburos; así como negociar, celebrar y supervisar, en su calidad de Contratante, por la facultad que el Estado le ha conferido, los Contratos para exploración y explotación de Hidrocarburos. Esta institución tuvo un destacado rol en traer inversiones y licitar bloques de interés petrolero.

Sin embargo, dicha empresa luego del escándalo de los Petro-audios (supuesto caso de corrupción vinculada al otorgamiento de lotes petroleros en 2008) ha quedado con una imagen dañada, un temor muy fundamentado de sus funcionarios a tomar decisiones, resultando en procesos lentos de definiciones y en general haciendo poco esfuerzo para promover la inversión en el sector. Su personal ha sido puesto bajo la jurisdicción de las contrataciones del Estado y las remuneraciones de salarios no están acorde a la industria y no hay personal plenamente preparado para tomar definiciones.

5. La geología no es muy favorable

En Perú siempre se ha hablado de que existen 18 cuencas sedimentarias, de las cuales solo 4 están siendo trabajadas de alguna forma. Si bien esta es una afirmación correcta, la experiencia hasta la fecha no es alentadora en cuanto al potencial petrolero de estas cuencas. A esto se debe agregar que hay poca información geológica sobre las mismas y la que está disponible, no está actualizada o elaborada con los adelantos tecnológicos de hoy en día.

Por otro lado, si se impulsaran trabajos exploratorios en estas cuencas, los inversionistas también podrán observar que no existe infraestructura de transporte que les permita evacuar sus potenciales hallazgos, tal como ocurre hoy en día con los descubrimientos de Cepsa, Gran tierra (pesados) y Perenco (pesados). Si comparamos a Perú con otros países de la región, los kilómetros de oleoducto que existen son muy inferiores a los que tiene Venezuela, Argentina y Colombia.

A esto debemos agregar, que la baja producción actual de crudo en la selva ha ocasionado que la tarifa actual de transporte de crudo en el oleoducto sea del orden de $us 10.00 por barril, lo cual hace difícil la viabilidad de varios proyectos, especialmente los de crudos pesados.

6. Licitaciones en función de regalías

La asignación de lotes petroleros a las empresas que ofrezcan la mayor regalía al Estado no ha resultado atractiva para las empresas petroleras que han preferido invertir en países vecinos. El razonamiento es simple. La regalía es un porcentaje del valor de realización del hidrocarburo en el punto de fiscalización y si bien para Perú representa la contribución de la concesionaria al Estado, para la concesionaria esto puede ser considerado como parte de su costo de producción y no es razonable licitar lotes y otorgárselo a aquella empresa que esté dispuesta a asumir el mayor costo de producción.

Si a esto le sumamos que los ingresos de Perupetro son un porcentaje de las regalías, entonces, la entidad encargada de promover la inversión en Perú se convertirá en una empresa interesada en promover la mayor regalía y no mayor exploración o mayor producción.

7. Causas en la industria del gas natural – Exportación, masificación y GSP

El Gasoducto Sur Peruano (GSP) es la obra de infraestructura más importante de la región y debe ser aprovechada para desarrollar la macro región sur y darle seguridad energética a Perú, esa es su motivación principal.

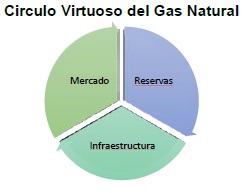

La actividad gasífera, a diferencia de la petrolera, requiere contar con mercados de destino pre establecidos para su desarrollo integral. En los últimos años, las reservas de gas han venido cayendo progresivamente, esto debido principalmente a que no hay infraestructura para poner en valor el gas y por lo tanto tampoco hay necesidad de declarar comercialidad y continuar con actividad exploratoria intensa en el denominado circuito virtuosos de la exploración.

La construcción del GSP debe permitir monetizar nuevas reservas de gas, sin embargo, para esto se requiere desarrollar y anclar los mercados. A esto Gas Energy Latín América le llama el círculo virtuoso del gas natural que se muestra en el Grafico Nro. 10 a continuación:

La experiencia internacional y regional nos muestra que una vez construida la infraestructura los mercados aparecen, tal como sucedió con el ducto de gas a Lima, el gasoducto Bolivia-Brasil y otros.

Para viabilizar el proyecto de GSP se necesita anclar demanda con exportaciones de GNL, energía eléctrica y petroquímica e industrias, además de fomentar masificación. La exportación de GNL, así como la exportación de energía eléctrica a Chile están vetadas socialmente. La petroquímica está detenida al no ser rentable por la competencia de Norteamérica (shale gas y shale oil). Al parecer el gasoducto quedará vacío por unos años más mientras no se resuelvan estos aspectos que demandan gran cantidad de gas natural.

La masificación del uso del gas natural esta desvirtuada y se la quiere llevar a cabo únicamente bajo capital y rentabilidad privada. Esto no va a ocurrir y los peruanos continuarán demando gas natural en sus hogares. Perú debe darse cuenta que para masificar se necesitan recursos del Estado. Este “no” avance en la masificación del gas, detiene socialmente los proyectos de exportación de gas que necesita el GSP para llenarse

Finalmente, está la actual exportación de GNL que trae muy pocos beneficios al país y a la cadena de gas natural por las razones explicadas anteriormente. Si Perú no logra renegociar el contrato de GNL a México, nueva exportación GNL le resultará muy compleja, redundando sobre la demanda que necesita el GSP para llenarse.

Conclusiones

Gas Energy Latín América considera que Perú tiene una perspectiva muy favorable para atraer inversiones a todos los segmentos económicos por las razones anotadas al principio de este informe.

Sin embargo, es necesario que se tomen medidas fiscales y regulatorias para que reactive el sector hidrocarburos, principalmente el upstream.

Perupetro debe fortalecerse y se la debe blindar del poder político de turno y debe gozar de autonomía e independencia para tomar decisiones.

La tramitología debe resolverse con el nuevo Gobierno y los conflictos sociales deben atenderse con anticipación. La exportación de GNL y de electricidad solo se dará si se logra masificar el gas natural y para esto se requieren recursos del Estado.

De no ocurrir lo anterior, Perú podrá terminar importando petróleo para sus modernizadas refinerías, caerán las reservas, habrá un gasoducto semivacío, sin petroquímica y menos contribución fiscal de este importante sector de la economía. El nuevo Gobierno ha dado señales de pretender avanzar en una dirección correcta.

La Nota Energética Nº 32. “Las 7 causas del retroceso peruano en su sector petrolero por la Cámara Boliviana de Hidrocarburos y Energía (CBHE)

Análisis realizado a nuestro principal Socio de la Consultora Alvaro Rios Roca